Facturación

Contratos

Gestión

para creadores

Contratos

Gestión

Ser creador de contenido SÍ es un trabajo

Los que viven de crear, confían en Bicru

Creadores que ya firman contratos, facturan y organizan su actividad profesional con nosotros

Los referentes están aquí, pero los que están dando sus primeros pasos también

Saca provecho de la IA

Bicru automatiza tus procesos para que tú dediques el tiempo a lo que mejor sabes hacer: crear.

Tu facturación, simplificada

Crea facturas en un par de clics y envíalas a tus clientes. Simple, sin complicaciones y cumpliendo con todos los requisitos legales.

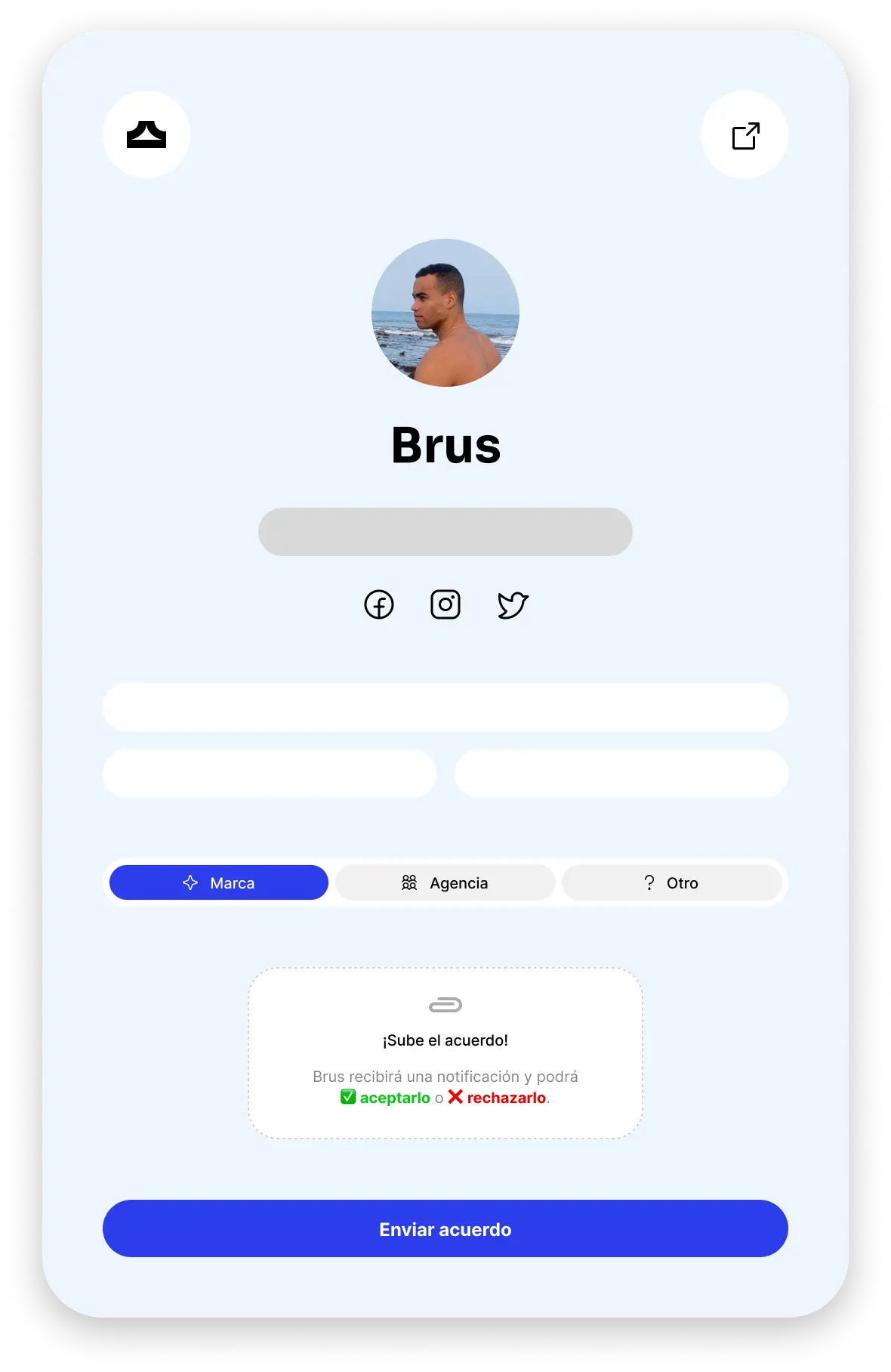

Firma acuerdos con marcas

Recibe o crea contratos, fírmalos en un solo click. Di adiós a la incertidumbre de pagos.

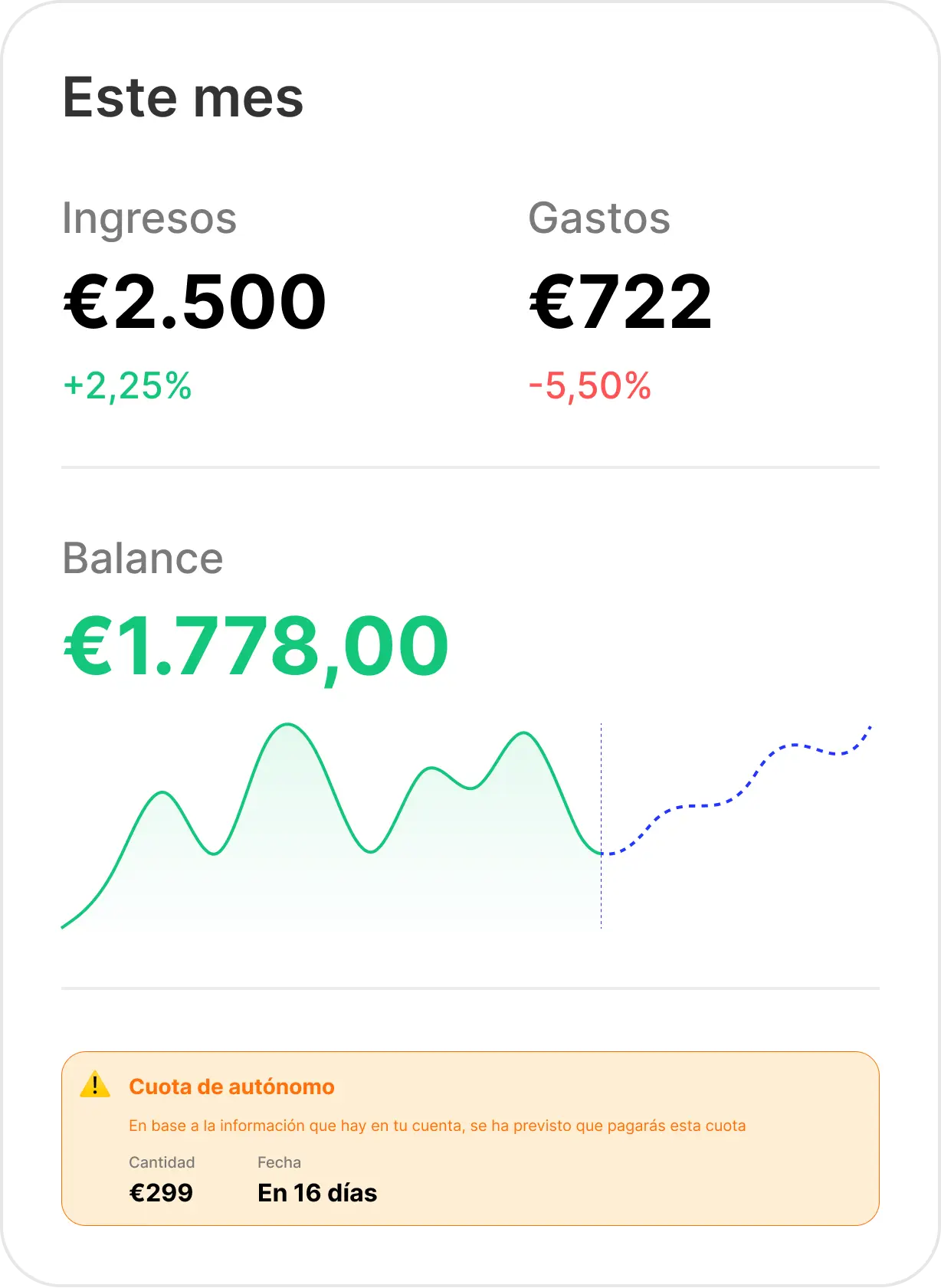

La parte aburrida, hecha fácil.

Controla TODO lo que ingresas y gastas. Crea reportes para enviarle a tu asesor.

Gestiona tus finanzas

Todo lo que necesitas como freelance, en un solo lugar.

Lo que dicen los creadores sobre Bicru

Descubre cómo los creadores de contenido están transformando la gestión de su negocio con Bicru

"El soporte es inmejorable. Siempre atentos, resuelven tus problemas de forma rápida y eficiente."

Alberto Mendez

Creador de Contenido

Precios

Pro

€24.90

7 días de prueba gratisEl plan perfecto para tu negocio de creación de contenido. Precios transparentes sin tarifas ocultas.

¿Alguna pregunta?

Noticias y Actualizaciones

Aplazamiento de Verifactu: así queda el calendario definitivo

El RD-ley 15/2025 aplazó la entrada en vigor de Verifactu: las empresas del Impuesto sobre Sociedades deben cumplir desde el 1 de enero de 2027 y los autónomos y demás obligados desde el 1 de julio de 2027. Te explicamos en claro qué cambia, qué conserva el reglamento y cómo cumplir sin sustos.

Leer guía¿Cuándo te afecta Verifactu y qué necesito para cumplir?

Si facturas con software, te toca adaptar procesos: requisitos técnicos, QR, inalterabilidad y trazabilidad. Te damos un checklist práctico por tamaños de empresa y casos con SII, para que sepas si aplicas y cómo prepararte.

Ver checklistVerifactu para autónomos: implementación paso a paso

Alta, configuración del programa homologado, emisión y envío a AEAT, control de errores y conservación. Una guía terrenal con pantallas y buenas prácticas para no perder tiempo ni dinero.

Ver guíaFactura electrónica en España: qué es, beneficios y cuándo migrar

Qué formatos usar, qué pide la Ley Crea y Crece en B2B, ventajas reales (cobro, trazabilidad, costes) y hoja de ruta para pasar de PDF a e-factura sin fricciones.

Ver guíaVerifactu vs. SII vs. e-factura: diferencias y cómo elegir

No son lo mismo: SII es un régimen de libros de IVA; Verifactu regula los SIF y el envío/verificación de registros; la factura electrónica es el formato/intercambio. Comparamos obligaciones, plazos, destinatarios y casuísticas mixtas.

Ver comparativa